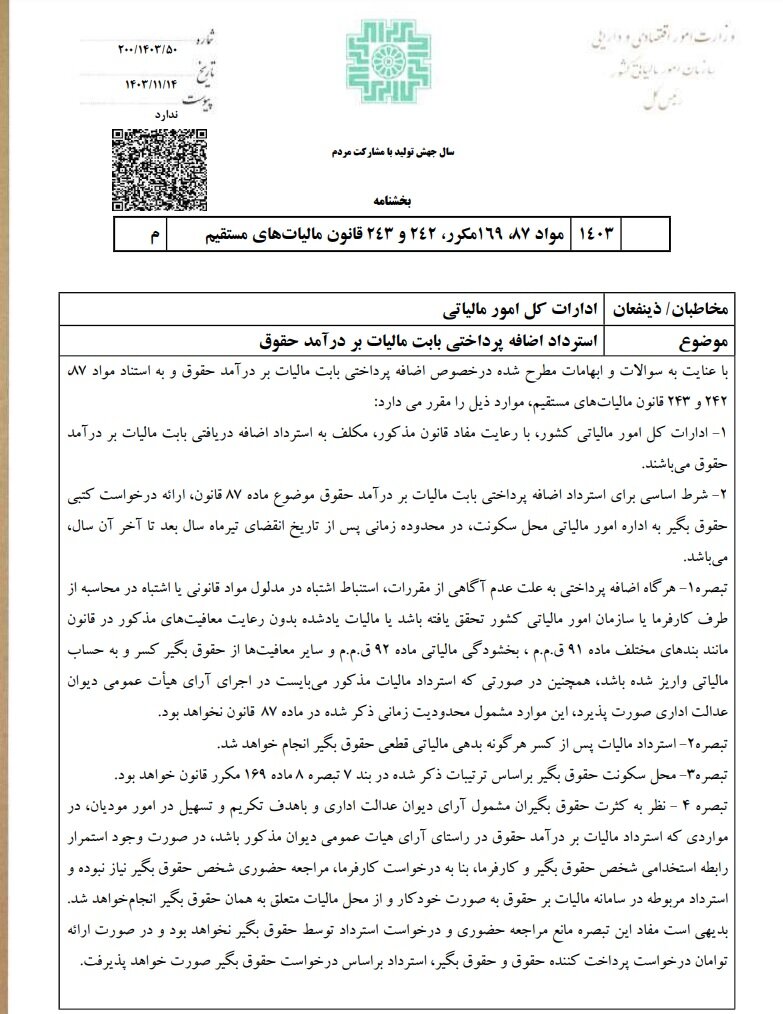

سید محمد مهدی سبیانیان به مدیران مالیاتی دستور داد تا در یک دستورالعمل به قانون مالیات مستقیم در قانون مالیات مستقیم برگردند.

طبق این بخشنامه ، قانونگذار باید درخواست خود را به اداره امور مالیاتی محل زندگی خود ارسال کند و مهلت ارسال از ژوئیه تا پایان آن سال است.

پس از کسر بدهی مالیاتی متقاضی ، اظهارنامه مالیاتی بیش از حد انجام می شود.

اگر اداره امور مالیاتی محل اقامت متقاضی ظرف 6 ماه از درخواست متقاضی مبلغ بیش از حد را واریز نکند ، علاوه بر مبلغ محاسبه شده برای بازگشت به پرداخت کننده وکالت ، متقاضی باید به متقاضی خسارت بپردازد. بشر

اگر درخواست وکالت با اداره امور مالیاتی محل وی مخالف باشد ، اداره امور مالیاتی مربوطه حداکثر یک ماه به متقاضی به صورت کتبی اطلاع می دهد. متقاضی سپس می تواند اعتراض کتبی به هیئت حل اختلاف مالیات ارائه دهد.

منبع : خبرگزاری hamshahrionline